Als een van je medewerkers (langdurig) ziek wordt, komt daar voor jou als horecaondernemer heel wat bij kijken: je moet je medewerker loon doorbetalen en bovendien ben je verantwoordelijk voor zijn re-integratie. Voor kleine ondernemers is dit best een zware last. Het gevolg? Ondernemers nemen niet zo snel vast personeel aan.

Omdat de overheid juist graag ziet dat werkgevers meer vast personeel aannemen, nam de overheid samen met werkgevers en verzekeraars het initiatief voor een verzuimverzekering waarbij ondernemers maximaal worden ondersteund bij de zorg rondom ziekteverzuim van personeel.

Is de MKB-Verzuim-Ontzorg-Verzekering verplicht?

De MKB-Verzuim-Ontzorg-Verzekering is niet verplicht. Als horecaondernemer kun je ook kiezen voor een reguliere verzuimverzekering. Bijna alle verzuimverzekeraars bieden een MKB-Verzuim-Ontzorg-Verzekering aan. Zij moeten zorgen dat hun product voldoet aan de gestelde minimumeisen: maximale ondersteuning rondom ziekteverzuim van personeel en een premie die minder sterk afhangt van het ziekteverzuim binnen het bedrijf. Daarnaast kunnen zij nog extra’s aanbieden.

Keuzes bij De Goudse

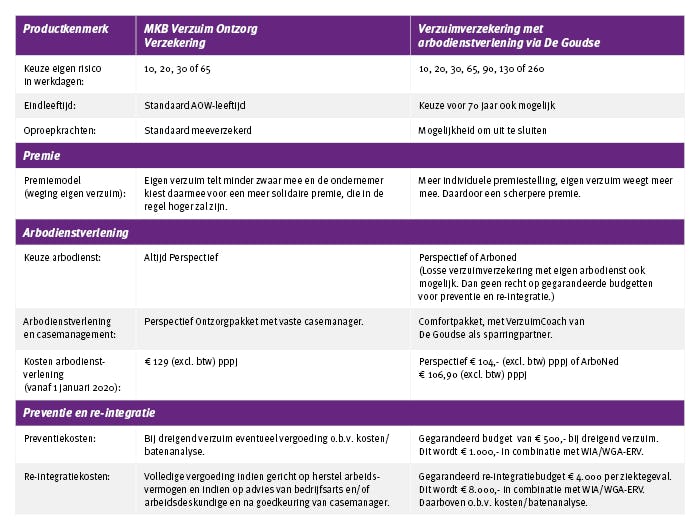

De MKB-Verzuim-Ontzorg-Verzekering van De Goudse voldoet aan de gestelde minimumeisen: maximale ondersteuning rondom ziekteverzuim van personeel en een premie die minder sterk afhangt van het ziekteverzuim binnen het bedrijf.

- Maximale ondersteuning rondom ziekteverzuim van je personeel

De MKB-Verzuim-Ontzorg-Verzekering van De Goudse biedt uitgebreide arbodienstverlening en casemanagement van Perspectief. Een vaste casemanager helpt je actief bij de re-integratie van je zieke medewerker. Daarnaast zorgt de casemanager voor het administratieve werk zoals het opstellen van een plan van aanpak en het samenstellen van het re-integratiedossier. - Een premie die minder sterk afhangt van het verzuim binnen je bedrijf

Hierdoor wordt je minder afgerekend op het verzuim binnen je bedrijf. De premie is wel iets hoger dan de premie van de reguliere verzuimverzekering omdat deze wordt berekend voor een grote groep ondernemers met zowel hoge als lage verzuimcijfers.

Naast deze twee elementen biedt deze verzekering een aantal standaard keuzemogelijkheden die verschillen van de reguliere verzuimverzekering met arbodienstverlening (zie onderstaande tabel voor de belangrijkste verschillen tussen beide verzekeringen).

Welke verzuimverzekering past bij jouw horecazaak?

Welke verzuimverzekering het beste bij jouw horecazaak past, hangt af van je ondernemersprofiel en de verzuimproducten van jouw verzekeraar.

Herken je je in het onderstaande ondernemersprofiel, dan is de MKB-Verzuim-Ontzorg-Verzekering wellicht de beste keuze voor jou:

- Je wilt dat het eigen verzuim minder zwaar meetelt in de premie en geeft de voorkeur aan een meer solidaire (en daarmee hogere) premie.

- Je wilt de complete regie rondom verzuim uit handen geven.

- Je wilt maximaal begeleid worden als een werknemer arbeidsongeschikt is en bent bereid hiervoor te betalen.

- Je hebt behoefte aan een gestandaardiseerd product met minder keuzemogelijkheden.

Wil je meer maatwerk? Dan past een reguliere verzuimverzekering misschien beter. Werk je bijvoorbeeld veel met oproepkrachten? Dan is de reguliere verzuimverzekering met arbodienstverlening van De Goudse wellicht interessant. Deze verzuimverzekering biedt de mogelijkheid om oproepkrachten uit te sluiten van de verzekering. Oproepkrachten zijn al je medewerkers met een nulurencontract (invalkrachten), min-maxcontract of oproepcontract met voorovereenkomst. Bij de meeste verzekeraars zijn alle medewerkers standaard meeverzekerd.

Wil je weten welke verzuimverzekering het beste bij jouw horecazaak past? Vraag het een adviseur. Gelijk een offerte aanvragen voor de MKB-Verzuim-Ontzorg-Verzekering of de reguliere Verzuimverzekering van De Goudse? Dat kan natuurlijk ook!

Dit artikel is gesponsord door De Goudse / zie ook partnerdossier.